��������

1.1 �ྦྷ�裺N���Ϲ�Ӧ���ţ�N/P�۸�����ֻ�

�ྦྷ��۸��������С����ű���ǩ�����������һ�����������Ϊ��������N/P�۲��������1���Ų�����С����������ǰ�г������Ϲ�Ӧ�����Խ��ţ�����ϧ���������ԣ������Ϊ�������µ�P�͵�Ʒ�ʿ�棬������ڹ��ϴ���ͦ����̬��Ԥ�ƶ����ڹ��ϼ۸��Խ��ֻ����С�

1.2 ��Ƭ��P�����������,N��С���ɶ�

���ܹ�Ƭ�г��ϴ������P��Ƭ��������ת�ʹ�����٣��г�����P��Ƭ����ͦ����̬�������ν��ܶ�һ�㣻���Ƕ������Բ��㣬������ҵ��ѡ�����Ϊ����N��Ƭ�۸���������������������������������ע��Ƭ�����仯�������Ų��ƻ���

1.3���Ƭ��P�ͼ۸����г���������

���Ƭ�۸�������С�����P�͵��Ƭ����ǰ�ڼ������࣬�����ڳ��ֹ���ʧ��״̬���۸���С���ϵ��������ε��������廹�������ģ����ڼ۸���ܶ�һ�㡣N�͵��Ƭ����Ҳͬ�������������ڼ۸��Ҳ����ѹ���С�

1.4�������������������۸���������

����۸����ȡ��г���ͳ�����ĵ�����������̼����������ԣ������ҵ����һ����ҵ���ڶ���ʼ�µ�1-2���Ų��ƻ���Ԥ�Ʋ��ֳ����µ����Ȳ�С��12�¹������������46GW���ң�Ԥ��1�·��Ų�������40GW���ҡ�Ŀǰ����г����빩��˫�����棬����ɽ����٣������ڶ��ں����Կ���Ϊ����

���ܹ����ҵ���۸����ƣ�

|

Ʒ��

|

���

|

2024/1/8

|

2024/1/9

|

2024/1/10

|

2024/1/11

|

2024/1/12

|

��λ

|

|

�ྦྷ��

|

�ྦྷ�踴Ͷ��

|

58-62

|

58-62

|

58-62

|

58-62

|

58-62

|

Ԫ/ǧ��

|

|

�ྦྷ��������

|

55-58

|

55-58

|

55-58

|

55-58

|

55-58

|

Ԫ/ǧ��

|

|

�ྦྷ��˻���

|

50-54

|

50-54

|

50-54

|

50-54

|

50-54

|

Ԫ/ǧ��

|

|

��Ƭ

|

����M10-182��150um��

|

1.80-2.05

|

1.80-2.05

|

1.80-2.05

|

1.80-2.05

|

1.80-2.05

|

Ԫ/Ƭ

|

|

����G12-210��150um��

|

2.80-3.00

|

2.80-3.00

|

2.80-3.00

|

2.80-3.00

|

2.80-3.00

|

Ԫ/Ƭ

|

|

N��M10-182��130um��

|

2.20-2.35

|

2.20-2.35

|

2.20-2.35

|

2.20-2.35

|

2.10-2.25

|

Ԫ/Ƭ

|

|

N��G12-210��130um��

|

3.20-3.40

|

3.20-3.40

|

3.20-3.40

|

3.20-3.40

|

3.10-3.30

|

Ԫ/Ƭ

|

|

���Ƭ

|

M10����PERC

|

0.36-0.38

|

0.36-0.38

|

0.36-0.38

|

0.36-0.38

|

0.36-0.38

|

Ԫ/��

|

|

G12����PERC

|

0.37-0.39

|

0.37-0.39

|

0.37-0.39

|

0.37-0.39

|

0.37-0.39

|

Ԫ/��

|

|

M10����topcon

|

0.45-0.47

|

0.45-0.47

|

0.45-0.47

|

0.45-0.47

|

0.45-0.47

|

Ԫ/��

|

|

���

|

166��������PERC

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

Ԫ/��

|

|

182��������PERC

|

0.91-1.01

|

0.91-1.01

|

0.91-1.01

|

0.91-1.01

|

0.91-1.01

|

Ԫ/��

|

|

210��������PERC

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

Ԫ/��

|

|

166����˫��PERC

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

0.90-0.99

|

Ԫ/��

|

|

182����˫��PERC

|

0.92-1.01

|

0.92-1.01

|

0.92-1.01

|

0.92-1.01

|

0.92-1.01

|

Ԫ/��

|

|

210����˫��PERC

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

0.94-1.03

|

Ԫ/��

|

���ܾ����ǵ���һ����

|

Ʒ��

|

���

|

���ܾ���

|

���ܾ���

|

�ǵ�ֵ

|

�ǵ���

|

��λ

|

|

�ྦྷ��

|

�ྦྷ�踴Ͷ��

|

61.5

|

60.0

|

-1.50

|

-2.44%

|

Ԫ/ǧ��

|

|

�ྦྷ��������

|

58.0

|

56.5

|

-1.50

|

-2.59%

|

Ԫ/ǧ��

|

|

�ྦྷ��˻���

|

52.8

|

52.0

|

-0.75

|

-1.42%

|

Ԫ/ǧ��

|

|

��Ƭ

|

����M10-182��150um��

|

1.925

|

1.925

|

0.000

|

0.00%

|

Ԫ/Ƭ

|

|

����G12-210��150um��

|

2.900

|

2.900

|

0.000

|

0.00%

|

Ԫ/Ƭ

|

|

N��M10-182��130um��

|

2.275

|

2.255

|

-0.020

|

-0.88%

|

Ԫ/Ƭ

|

|

N��G12-210��130um��

|

3.300

|

3.280

|

-0.020

|

-0.61%

|

Ԫ/Ƭ

|

|

���Ƭ

|

M10����PERC

|

0.370

|

0.370

|

0.000

|

0.00%

|

Ԫ/��

|

|

G12����PERC

|

0.380

|

0.380

|

0.000

|

0.00%

|

Ԫ/��

|

|

M10����topcon

|

0.460

|

0.460

|

0.000

|

0.00%

|

Ԫ/��

|

|

������

|

166��������PERC

|

0.945

|

0.945

|

0.000

|

0.00%

|

Ԫ/��

|

|

182��������PERC

|

0.960

|

0.960

|

0.000

|

0.00%

|

Ԫ/��

|

|

210��������PERC

|

0.985

|

0.985

|

0.000

|

0.00%

|

Ԫ/��

|

|

166����˫��PERC

|

0.945

|

0.945

|

0.000

|

0.00%

|

Ԫ/��

|

|

182����˫��PERC

|

0.965

|

0.965

|

0.000

|

0.00%

|

Ԫ/��

|

|

210����˫��PERC

|

0.985

|

0.985

|

0.000

|

0.00%

|

Ԫ/��

|

Part.1 �����ҵ���г�����

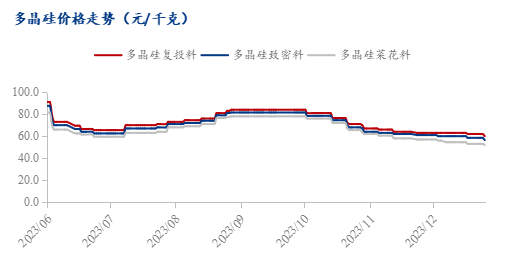

1.1 �ྦྷ��۸����

���ܶྦྷ��۸�����ߵ���1�·ݵ�ǩ��������ɣ����ҽ���������Ϊ�����ྦྷ�踴Ͷ��60Ԫ/ǧ�ˣ����������µ�2.44%���ྦྷ��������56.5Ԫ/ǧ�ˣ����������µ�2.59%���ྦྷ��˻���52Ԫ/ǧ�ˣ����������µ�1.42%��

�����г���Ͷ��Χ�Ϻã��ɽ�����Ҳ���ԷŴ���ҵ�����1�·ݵ�ǩ�����ɽ��ۺ�֮ǰ���첻����������N��Ƭ����ռ�ȳ���̧�����г�����N���ϵ������������ӣ�����N���ϼ۸��Խ�Ϊ��ͦ���ֻ���ά����65Ԫ/ǧ�����ҡ�P���ϼ۸���С���ɶ�������ļ����Լ��²������²�����Ʒ�ʹ��϶�����P���ϵĿ��ˮλ�����¹��ϻ��ڼ۸�ֻ����ء�

����������ǰ���ϼ۸����ƻ������ƽ�ȡ�P������Ȼ���������ϴ��ɱ�֧�Ż��ǽ�Ϊ���ԣ��ּ۸�Ҳ�����������ͼ�����Ԥ�ڣ������ڴ���ߵ������Խ�С��N���������ڳ��������У���ǰ���ṩ�����ϵ���ҵ���ޣ�����ҵ½���ڵ���N�Ͳ���ռ�ȣ�����������Ҫʱ����ƣ�������N���ϼ۸��Խ���ͦ��

�ྦྷ���г��۸�Ԫ/ǧ�ˣ�

|

��Ʒ

|

���

|

2024/1/5

|

2024/1/12

|

�۸��ǵ�

|

|

�ྦྷ��

|

��Ͷ��

|

61.5

|

60

|

↓1.5

|

|

������

|

58

|

56.5

|

↓1.5

|

|

�˻���

|

52

|

52

|

↓0.8

|

1.2 ��Ƭ�۸����

���ܹ�Ƭ�۸��������С������г���P��Ƭ���ߵ�ͣ���������г�����ռ�ȴ�����٣�����P��M10��Ƭ����1.92Ԫ/Ƭ���������ܳ�ƽ%������G12��Ƭ���ܾ���2.90Ԫ/Ƭ���������ܳ�ƽ��N��Ƭ���棬���������P/N��Ƭ���л�����ǰN��Ƭ�����������ԣ�������������ͻ���N��Ƭ�۸������ɶ�������N��M10����2.25Ԫ/Ƭ�����������µ�0.88��N��G12����3.28Ԫ/Ƭ�����������µ�0.61%��

����P�ͺ�N��Ƭ�۸����ƺ�֮ǰ�����Բ��졣P������ǰ�ڳ���������ͣ���г�����������٣�����Ҳ���Լ��٣����г����в���������½���ͷţ������г��ṹ��ʧ�⣬��Ƭ������P��ͦ��������ǿ�����г�������ܶ�һ�㣬�����Ϊ����N��Ƭ����ռ�ȳ����Ӵ��г�N��Ƭ�����������50%�����ֳ���N�Ͳ��������ﵽ70%-80%��������������ͷŸ���Ч�����Ի�����N��Ƭ�۸���С���ߵ���

�������������г�����P��Ƭ�۸�����̧������Ʒ����Ҳ�ܵõ�һ������N����Ȼ����Ŀǰ��������ת�͵����ʺ͵�������Զ���г�Ԥ�ڣ���������������ȫ�������г��£�N��Ƭ���ò���ѹ�µ�������������ĸ��գ�N/P��Ƭ�ļ۸��Խ������ֻ���

��Ƭ�г��۸�Ԫ/Ƭ��

|

��Ʒ

|

���

|

2024/1/5

|

2024/1/12

|

�۸��ǵ�

|

|

��Ƭ

|

����M10-182��150um��

|

1.925

|

1.925

|

-

|

|

����G12-210��150um��

|

2.900

|

2.900

|

-

|

|

N��M10-182��130um��

|

2.275

|

2.255

|

↓0.02

|

|

N��G12-210��130um��

|

3.300

|

3.280

|

↓0.02

|

1.3 ���Ƭ�۸����

���ܵ��Ƭ�۸�������С�P�͵��Ƭ���ڲ��ܴ�����ͣ���г���Ӧ���ֽ�ƽ��̬�ƣ������ν��ܶ�һ�㡣P��M10���Ƭ���ܾ���0.37Ԫ/�ߣ��������ܳ�ƽ��P��G12���ܾ�����0.38Ԫ/�����ң��������ܳ�ƽ��M10����Topcon��ر��ܾ���Ϊ0.46Ԫ/�ߣ��������ܳ�ƽ��

���Ƭ�۸��ھ����˶��ֵ��������䲢ά�ֳ��������µ������ȿ��������£�PERC���Ƭ�����ڱ���̽��P�͵�ؼ۸����ζԵ��Ƭ�IJɹ��������ƽ���������ն�����ή�ң�������Ų��µ�����ɵ��Ƭ����ή����

�����ڵ�ǰ�۸��³�����ȱ��ӯ�����������Ǻ������Ƭ�۸���������С�������С���ʵ�ʵļ۸����������ע������ҵĽ��̶ܳȡ�P�͵�������������������£�Ԥ�ƶ����ھ�С�������ռ䣻N�͵��Ƭ�������������������������������δ�������������Լ۸�ѹ��

���Ƭ�г��۸�Ԫ/����

|

��Ʒ

|

���

|

2024/1/5

|

2024/1/12

|

�۸��ǵ�

|

|

���Ƭ

|

M10����PERC

|

0.370

|

0.370

|

-

|

|

G12����PERC

|

0.380

|

0.380

|

-

|

|

M10����topcon

|

0.460

|

0.460

|

-

|

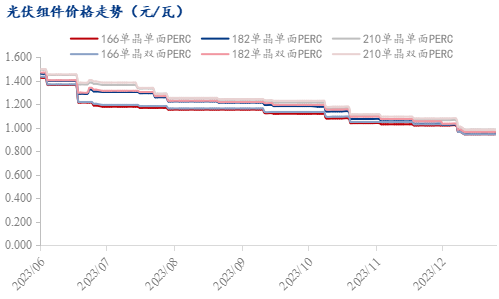

1.4 �������۸����

��������۸�������У��г��ϴ������������׳���������һ���䣬�ֽδ����г���ͳ������182��������PERC�������Ϊ0.96Ԫ/W���������ܳ�ƽ��210���浥��PERC�������Ϊ0.98Ԫ/W���������ܳ�ƽ��182����˫��PERC�������Ϊ0.965Ԫ/W���������ܳ�ƽ��210����˫��PERC�������Ϊ0.985Ԫ/W���������ܳ�ƽ��

������Ե��³��������Ų��ƻ����У�����������̲�ͬ�̶ȵ��µ��Ų����������������������½�����N����ͷ�����ж���֧���⣬���೧�̶�����������ֹۡ�P�Ͳ���ռ�ȳ������С��ٽ����ڣ��ն������Ϊƣ��������������ʽ���뵭����

��ǰ����۸����ٽ��ֳ��̵ijɱ��ߣ��������ֶ������߳��̵������ȿ��𣬲��ų���������ֹ�ͣ��������Ԥ��1������۸��Խ��ײ����У�N-P�ֻ��Ӿ磬��ȴ��ں������ů��

�������г��۸�Ԫ/����

|

��Ʒ

|

���

|

2024/1/5

|

2024/1/12

|

�۸��ǵ�

|

|

������

|

166��������PERC

|

0.945

|

0.945

|

-

|

|

182��������PERC

|

0.960

|

0.960

|

-

|

|

210��������PERC

|

0.985

|

0.985

|

-

|

|

166����˫��PERC

|

0.945

|

0.945

|

-

|

|

182����˫��PERC

|

0.965

|

0.965

|

-

|

|

210����˫��PERC

|

0.985

|

0.985

|

-

|

Part.2 ������ļ۸�

2.1 ������ļ۸��ܶȶԱ�

|

���

|

���

|

2024/1/4

|

2024/1/11

|

�ǵ�

|

�ǵ���

|

��λ

|

|

����

|

���������280PV

|

1300

|

1250

|

-50

|

-3.85%

|

��Ԫ/��

|

|

�㽭ʯ��6110S

|

11200

|

11200

|

0

|

0.00%

|

Ԫ/��

|

|

��Ĥ

|

��ɫEVA

|

8

|

7.8

|

-0.2

|

-2.50%

|

Ԫ/ƽ��

|

|

POE

|

14.17

|

13.88

|

-0.29

|

-2.05%

|

|

�߿�

|

��������Ϻ���

Al≥99.7%

|

19400

|

19090

|

-310

|

-1.60%

|

Ԫ/��

|

|

����

|

�� 1#

|

5960

|

5880

|

-80

|

-1.34%

|

Ԫ/ǧ��

|

|

��դ��������

|

6100

|

6050

|

-50

|

-0.82%

|

|

��������

|

4050

|

4000

|

-50

|

-1.23%

|

|

����

|

���ͭ���Ϻ���

|

68740

|

68140

|

-600

|

-0.87%

|

Ԫ/��

|

|

֧��

|

C��

Q215-Q235���Ϻ���

|

4740

|

4740

|

0

|

0.00%

|

Ԫ/��

|

|

��п�Ǹ� 3#

Q235����ɽ��

|

4720

|

4640

|

-80

|

-1.69%

|

|

�в�

|

����

In≤99.99%

|

1865

|

1865

|

0

|

0.00%

|

Ԫ/����

|

|

�������

|

2.0��Ĥ

|

16.5

|

16.5

|

0

|

0.00%

|

Ԫ/ƽ��

|

|

3.2��Ĥ

|

25.5

|

25.5

|

0

|

0.00%

|

��Ѷ�༭����־�� 021-26096543

��Ѷ�ල����� 021-26090058

��ѶͶ�ߣ��½� 021-26093100

����������Mysteel������ԭ����ת�����ݣ������ͻ��ο�������Ϊ���߽��顣ԭ�����ݰ�Ȩ��Mysteel���У�ת����ȡ��Mysteel������Ȩ����Mysteel�������κ���Ȩ��Ϊ�����ԭ������ԭ���������Ϊ��������Ȩ����ת��������Դ�����磬Ŀ�����ڴ��ݸ�����Ϣ������ѧϰ�뽻������������Mysteel��ͬ��۵㼰������ʵ�ԡ������Ը���������Ȩ��Ͷ�ߣ�����ϵMysteel��021-26093397��������